Actualités « Sauver la médiation de dettes », le plaidoyer d’une médiatrice de dettes

« Sauver la médiation de dettes », le plaidoyer d’une médiatrice de dettes

Date de publication : 03/12/2025

« La médiation de dettes, ce n’est pas seulement travailler sur le budget et dresser un inventaire des dettes. C’est aussi écouter, conseiller, informer, défendre, raisonner. Ne pas comprendre ce que l’on vit, cela renforce l’impression d’injustice et l’envie d’abandonner. »

Comme de nombreux services d’aide à la population, la médiation de dettes amiable est actuellement menacée par les orientations budgétaires du gouvernement fédéral. Cet accompagnement spécialisé et gratuit est une aide précieuse pour de nombreux ménages, et l’augmentation de la pauvreté donne lieu à toujours plus de demandes. Nous vous invitons à lire le plaidoyer d’Ophélie Bodart, médiactrice de dettes au Planning familial Leman, pour « sauver la médiation de dettes ».

Chères, Chers,

Avant d’être encadrée, la médiation de dettes amiable était pratiquée par les travailleurs sociaux de première lignée, avec les moyens du bord. C’est un besoin constaté sur le terrain qui a donné naissance au subventionnement de la médiation de dettes et à la spécialisation des travailleur⸱euses sociaux du secteur.

Si la législation était d’abord pensée pour accompagner les consommateurs face aux banques et autres organismes de crédit, force est de constater qu’aujourd’hui, ce type de dettes ne représente pas la majorité des créanciers. Certains des dossiers sont même exempts de crédit à la consommation.

Dettes d’énergie, de soins de santé, arriérés de loyer, frais scolaires, charges de copropriété et arriérés de crédit hypothécaire, arriérés de cotisation, dettes fiscales… Les charges de base sont de plus en plus présentes. Lorsqu’il frappe à notre porte, le consommateur est généralement désespéré : un avocat coûte, les services de première ligne ne sont pas formés, le CPAS lui refuse l’aide financière, les créanciers le dénigrent, l’Huissier lui facture des frais…

La limitation des allocations chômage laisse présager une augmentation accrue des demandes vers nos services de seconde ligne. Les cohabitants auront une perte significative de leur pouvoir d’achat. Les ménages devront choisir quelles charges prioriser : logement, santé, fiscalité, créances gérées par Huissier, frais liés au développement et au bien-être des enfants, engagements financiers divers…

Aujourd’hui déjà, les médiateurs constatent une diminution des solutions. Il ne reste plus grand-chose après avoir payé les charges courantes.

L’augmentation du coût de la vie impacte les foyers les plus fragiles. Sur le terrain, on constate que les difficultés financières engendrent des conséquences profondes : baisse de l’estime personnelle, conflit intra-familial jusqu’à la violence intra-familiale, idées suicidaires, isolement, délinquance, marginalisation, etc.

Pourtant, il paraît que la médiation de dettes amiable n’est pas utile… Il paraît que, sans nous, les ménages surendettés sont capables de rétablir leur situation financière tout en vivant dignement.

Dans ce cas, comment expliquer le soulagement qu’expriment les médié⸱es après quelques mois de médiation ?

La médiation de dettes, ce n’est pas seulement travailler sur le budget et dresser un inventaire des dettes. C’est aussi écouter, conseiller, informer, défendre, raisonner. Ne pas comprendre ce que l’on vit, cela renforce l’impression d’injustice et l’envie d’abandonner.

Il parait que la médiation de dettes amiable n’est pas utile… Que les créanciers, ce compris les Huissiers, pratiquent une forme de recouvrement moralement acceptable.

Dans ce cas, pourquoi les bénéficiaires expriment une réelle diminution de la pression lorsqu’on manifeste notre intervention ? La législation prévoit un PV de carence lorsque l’Huissier constate l’insolvabilité du débiteur ; elle prévoit également que les Huissiers puissent récupérer les saisies des confrères afin de limiter les frais. Ces pratiques sont pourtant rares.

Comment se fait-il que chaque médiateur parvienne à faire économiser jusqu’à plusieurs centaines d’euros à certains médiés par leur simple intervention ? Prescription, tarification abusive, application de conditions générales n’étant pourtant pas entrées dans le champ contractuel (ce compris par des Huissiers !), application des tarifs de l’Arrêté Royal du 30 novembre 1976[2] alors que le dossier est en amiable, application du droit de rétractation.

Comment se fait-il que chaque médiateur amiable soit capable de donner des exemples de défense des droits des médiés ? Pécule de médiation illégalement faible, pressions abusives du médiateur de dettes judiciaire, octroi d’aide financière au (re)logement, statut BIM, majoration de leurs droits sociaux…

Comment le consommateur moyen peut-il se dépatouiller dans ce labyrinthe lorsque les professionnels s’arrachent les cheveux ? Comment va-t-il se défendre face aux Huissiers dans un système où ces derniers sont largement impunis en cas d’abus (cf. l’enquête Le Soir « Huissiers : leur univers impitoyable »[3]) ?

Il parait que la médiation de dettes n’est pas utile… Dans ce cas, pourquoi chaque nouveau travailleur, stagiaire, ou partenaire professionnel tombe des nues lorsqu’un médiateur de dettes expérimenté lui explique les rouages du métier ?

Il parait que la médiation de dettes n’est pas utile… Pourtant, chaque service reçoit des centaines d’appels chaque année. Les travailleurs sont éreintés. Ils s’efforcent de répondre aux demandes toujours plus nombreuses et plus complexes.

Il parait que la médiation de dettes n’est pas utile… Comment expliquer la stupeur des personnes que nous rencontrons dans des ateliers de prévention lorsqu’on leur explique le business du surendettement ? Comment évaluer l’impact de ces ateliers ?

Je pense à Madame W., avec son époux alcoolique et ses deux jeunes enfants. Elle tient à bout de bras son foyer et paie chaque mois, tant bien que mal, ses 20 plans de paiements. Seule, elle n’aurait jamais pu négocier les plans de paiement que nous avons obtenus ensemble. À qui se serait-elle adressée ? La violence intra-familiale se serait-elle accrue ?

Je pense à Madame A., avec ses 12 créanciers. Seule, elle subissait la pression des Huissiers et suivait les mensualités qu’ils lui imposaient. Ainsi, elle a progressivement augmenté son endettement en arrêtant de payer ses charges courantes pour honorer ses plans de paiement par ailleurs. Ensemble, nous avons été en conciliation devant le juge de paix pour qu’elle puisse préserver son logement social. À qui se serait-elle adressée ? Qui l’aurait ainsi comprise, rassurée et défendue ?

Je pense à Monsieur B., homme isolé, qui, lorsqu’il décompense, quitte notre réalité et décide de ne plus rien payer. Qui aurait pris le temps d’entrer dans sa réalité, de lui expliquer celle des créanciers, afin de lui éviter l’expulsion et la coupure d’électricité ?

Je pense à Madame H., en règlement collectif de dettes, qui harcèle le service par ses demandes incongrues et déraisonnables. Aujourd’hui, sa procédure est finie, sa situation est rétablie. Si nous n’avions pas été là pour faire tampon avec son médiateur judiciaire, ce dernier aurait-il pris le temps, comme nous, de l’écouter et de la raisonner ? Ou l’aurait-il révoquée par facilité ?

Je pense à Monsieur T., en règlement collectif de dettes. Sans nous, il n’aurait pas compris l’importance de faire un plan de paiement pour de nouvelles dettes apparues en cours de procédure. Aurait-il été révoqué ? Quelles conséquences cela aurait-il eu sur son mariage, et par conséquent, son jeune bébé d’un an ?

Je pense à Monsieur S., homme seul, alcoolique, souffrant d’isolement et de solitude, écrasé par la culpabilité de ses dettes. Il était harcelé par des banques pour de vieux contrats. La moitié étaient prescrits. Il a pu remonter la pente, prendre soin de lui et reprendre goût à la vie. Un travailleur de première ligne aurait-il eu le réflexe de soulever la prescription ? Monsieur serait-il encore en train de payer une dette interminable ? Ou aurait-il commis un acte impardonnable ?

La médiation de dettes est utile. Elle défend les droits des consommateurs les plus fragilisés par la vie : barrière de la langue, fracture numérique, précarité sociale, économique et culturelle.

La médiation de dettes est utile. Elle est un rempart important contre les abus des sociétés de recouvrement et des Huissiers de justice.

La médiation de dettes est utile. Elle canalise, stabilise et énergise les médiés face à un système administratif et financier bien plus grand et plus puissant qu’eux : créanciers, organismes publics, entreprises privées, Huissiers de justice, Juge de paix, tribunal du travail, agences immobilières, avocats, médiateurs de dettes judiciaires…

Ophélie Bodart

Assistante sociale et médiatrice de dettes au Planning familial Leman

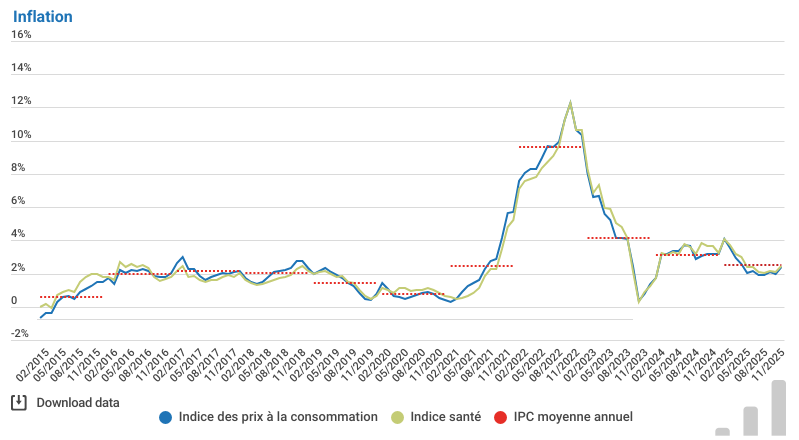

[1] « Indice des prix à la consommation | Statbel ». Consulté le 3 décembre 2025. https://statbel.fgov.be/fr/themes/prix-la-consommation/indice-des-prix-la-consommation.

[2] « Arrêté royal du 30 novembre 1976 fixant le tarif des actes accomplis par les huissiers de justice en matière civile et commerciale ainsi que celui de certaines allocations | SPF Economie ». https://economie.fgov.be/fr/legislation/arrete-royal-du-30-novembre.

[3] Le Soir. « Une enquête en cinq épisodes ». 27 mai 2025. https://www.lesoir.be/678008/article/2025-05-27/une-enquete-en-cinq-episodes.